ماده 100 مالیات چیست؟ نحوه محاسبه ماده 100 قانون مالیات مستقیم

ماده 100 قانون مالیات چیست؟ سازمان امور مالیاتی کشور همانطور که برای متخلفان مالیاتی، جریمه تعیین میکند. مشوقهای مالیاتی نیز برای برخی از مشمولین تعیین کرده است. یکی از این مشوقهای مالیاتی تبصره ماده 100 قانون مالیاتهای مستقیم است. بهرهمندی از مزایای مالیاتی نیازمند وجود شرایط قانونی و همچنین ثبتنام اظهارنامه مخصوص خود است. بنابراین در ادامه این مطلب به شرح ماده صد مالیات و شرایط مشمولین آن میپردازیم.

ماده 100 قانون مالیات چیست ؟

در سال 1366 قانون مالیاتهای مستقیم توسط مجلس شورای اسلامی تصویب شد. و بهتدریج در سالهای بعدی اصلاحاتی در این قانون انجام شد. هدف این قانون گسترش فرهنگ مالیات بهوسیله تشویق یا وادارسازی مؤدیان است. بنابراین مواد قانون مالیات برای مشمولین مالیات جرائم و مشوقهای مالیاتی متعددی را تعیین کرده است.

یکی از مشوقهای مالیاتی در قانون مالیاتهای مستقیم در ماده 100 مالیات و تبصره آن آمده است. ماده صد مالیات بیان میدارد که صاحبان مشاغل که در گروهبندیهای سهگانه مشاغل دارای مالیات قرار میگیرند. هرسال تا پایان ماه خرداد موظف هستند. که جهت ثبتنام اظهارنامه مالیاتی برای روشنسازی عملکرد خود در سال گذشته و همچنین تحویل مدارک مالی و دفاتر تجاری به اداره مالیات اقدام کنند. اما در سال 1394 یک تبصره به ماده 100 مالیاتی اضافه شد که از مهمترین مشوقهای مالیاتی به شمار میرود.

بر اساس تبصره ماده 100 مالیات اگر مجموع فروش یا خدمات سالانه صاحبان مشاغل، تا ده برابر سقف معافیت مالیاتی تعیینشده از جانب سازمان شود. قادر هستند از تبصره ماده 100 بهره ببرند و از ارائه مدارک مالی و دفاتر تجاری و ثبتنام اظهارنامه مالیات معاف گردند. البته در حال حاضر به موجب بند (ل) تبصره 6 قانون بودجه کل کشور که در سال 1402 تصویب شد. قید ده برابر مذکور در تبصره ماده صد مالیات به قید 100 برابر افزایش یافت.

اظهارنامه و محاسبه مالیات مخصوص تبصره ماده صد قانون مالیات

تمام مؤدیانی که قصد دارند از تبصره ماده 100 قانون مالیات استفاده کنند. ابتدا باید برای اظهارنامه مالیاتی ثبتنام نمایند. البته شرایط مشخصشده در اظهارنامه مالیاتی مربوط به تبصره ماده 100 مالیات از شرایط اظهارنامههای مالیاتی عادی متفاوت است. همچنین ثبت اظهارنامه مالیاتی تبصره ماده صد مالیات آسانتر از موارد معمولی است.

همچنین روش محاسبه مالیات مؤدیانی که برای اظهارنامه تبصره ماده 100 مالیات ثبتنام نمودند. اینگونه است که به مالیات مقطوع سال گذشته این مؤدیان 8 درصد اضافه میگردد. و این مبلغ بهعنوان مالیات مقطوع بر اساس موضوع تبصره ماده صد مالیات ازایشان دریافت میشود.

شرایط لازم جهت استفاده از تبصره ماده 100 قانون مالیات

مؤدیان مالیاتی با استفاده از تبصره ماده 100 مالیات میتوانند به صورت قانونی از معافیت مالیاتی بهرهمند شده و میزان کمتری مالیات پرداخت نمایند. اما استفاده از این روش قانونی نیازمند وجود شرایطی برای ثبتنام اظهارنامه مالیاتی این تبصره است. که این شرایط به شرح زیر میباشد:

اول؛ مؤدی مالیاتی باید مجموع فروش کالا یا خدماتش تا حداکثر 100 برابر سقف معافیت مالیاتی شود. در این شرایط میتواند برای ثبتنام اظهارنامه مالیاتی ماده 100 قانون مالیات اقدام نماید. در سال 1402 این میزان صد برابر عبارت از 6 میلیارد و 720 میلیون تومان است.

دوم؛ شرط دیگر استفاده از ماده صد مالیات این است که مالیات مؤدی در سال گذشته به شکل مقطوع تعیینشده باشد. و مؤدی آن را پرداخت کرده باشد. یا اینکه برگ تشخیصی که اداره مالیات صادر نمود. توسط مؤدی موردقبول باشد و نسبت به آن اعتراضی و از جانب مؤدی وجود نداشته باشد.

سوم؛ جهت استفاده از تبصره ماده صد مالیات، مؤدی باید تا پیش از پایان مهلت ثبتنام اظهارنامه مالیاتی. اقدام به ثبتنام در سامانه اینترنتی اظهارنامه مالیاتی نماید. سپس اظهارنامه مالیاتی ثبتشده در سامانه را برای اداره مالیات ارسال نماید.

چهارم؛ بر اساس قانون مالیات و دستورالعملهای سازمان مالیاتی استفاده از تبصره ماده صد قانون مالیات توسط اشخاص حقوقی امکانپذیر نمیباشد. یعنی بهرهمندی از تبصره ماده صد مالیات تنها به اشخاص حقیقی اختصاص دارد. و اشخاص حقوقی مانند شرکتهای تجاری امکان استفاده از این مشوق مالیاتی را ندارند.

مراحل ثبتنام اظهارنامه مالیاتی ماده صد

گفتیم که یکی از شروط بهرهمندی از تبصره ماده 100 مالیات ثبتنام اظهارنامه مخصوص ماده صد است. که با اظهارنامههای مالیاتی معمولی کمی متفاوت است و بسیار آسانتر انجام میشود. برای ثبتنام اظهارنامه مالیاتی ماده 100 ابتدا سامانه درگاه ملی خدمات با نشانی my.tax.gov.ir را در مرورگر خود جستجو نمایید. تا وارد صفحه اصلی شوید. البته نشانی سامانه اظهارنامه مالیاتی اشخاص حقیقی ntr.tax.gov.ir است. اما با جستجوی آن به سایت درگاه ملی خدمات هدایت میشوید.

مراحل ثبتنام در سامانه

بعد از جستجوی نشانی my.tax.gov.ir به سایت درگاه ملی خدمات هدایت میشوید. این صفحه از شما کد ملی و رمز عبور میخواهد. در صورتی که قبلاً در این سایت ثبتنام کردید. کد ملی و رمز عبور خود را وارد کنید. در غیر این صورت گزینه ثبتنام را بزنید تا ابتدا در سایت حساب کاربری بسازید و رمز عبور دریافت کنید.

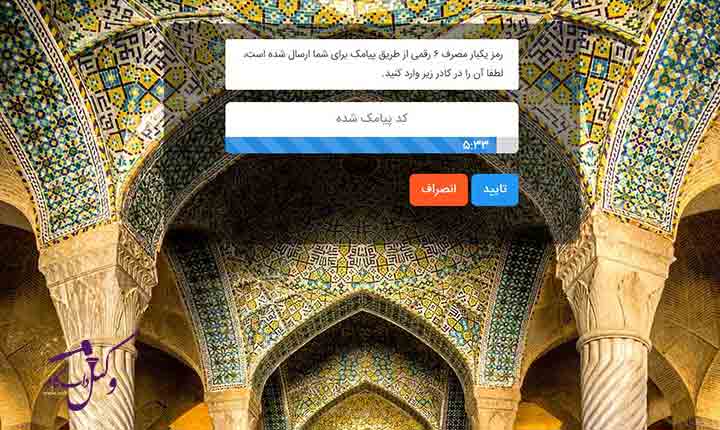

در ادامه مراحل ثبتنام اظهارنامه مالیاتی یک کد 6 رقمی به شماره تلفن شما ارسال میشود. این کد را باید در کادر وارد نماید. سپس دکمه ورود به سایت را بزنید.

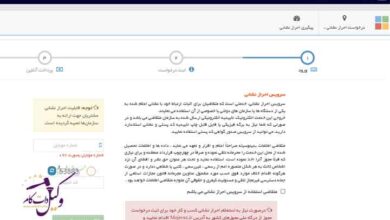

پس از ورود به سایت در بالای صفحه جمله «جهت ارسال اظهارنامه مالیات عملکرد و توافق تبصره ماده 100 کلیک کنید» را مشاهده مینمایید. روی این عبارت کلیک کنید تا به سامانه ثبتنام برای اظهارنامه مالیاتی تبصره ماده 100 هدایت شوید.

حال میتوانید پرونده مالیاتی موردنظر خود را انتخاب کنید. البته این در صورتی است که شما دو یا چند پرونده مالیاتی داشته باشید.

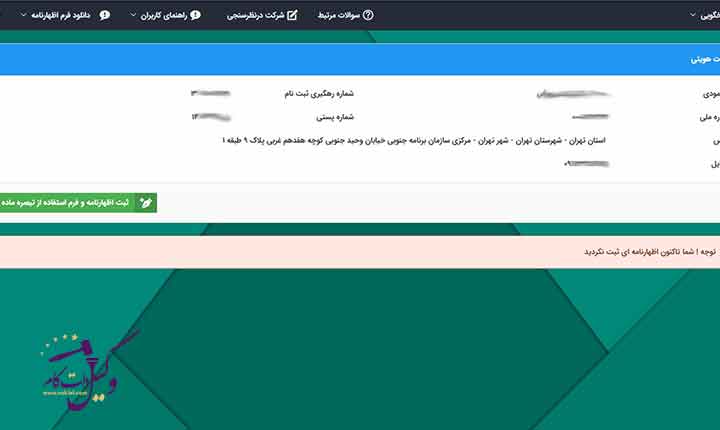

مرحله بعدی تکمیل اطلاعات هویتی در سایت است. هنگامیکه از صحت اطلاعات خود در سایت مطمئن شدید. گزینه «ثبت اظهارنامه و فرم استفاده از تبصره ماده 100» را انتخاب نمایید.

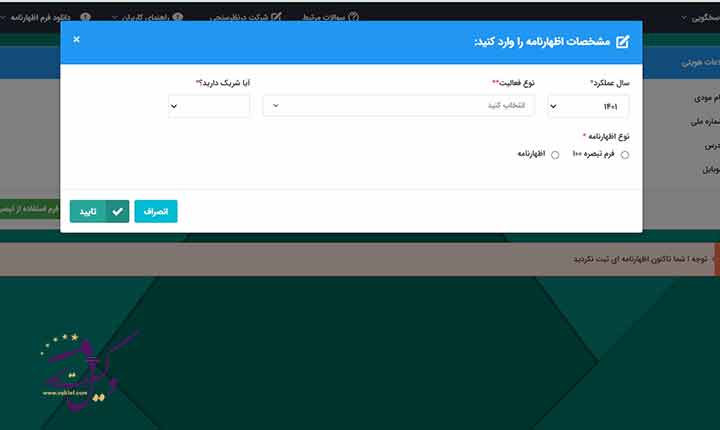

حال باید سال و نوع فعالیت خود را مشخص کنید. سپس در قسمت نوع اظهارنامه، فرم تبصره 100 را انتخاب نمایید. درنهایت روی گزینه تائید کلیک نمایید.

صفحه بعدی تمام اطلاعات هویتی شما نمایش داده میشود. در صورت صحت اطلاعات گزینه ذخیره و ادامه را انتخاب نمایید تا به مرحله بعد بروید. صفحه بعدی جهت ثبتنام اظهارنامه مالیاتی ماده 100 اطلاعات مربوط به مبالغ فروش خود را اضافه کنید. و گزینه افزودن را انتخاب نمایید.

درنهایت اطلاعات قبض مالیاتی شما صادر و در این صفحه نمایش داده میشود. اگر با میزان مالیات موافق بودید گزینه صدور قبض را انتخاب نمایید. بدین ترتیب ثبتنام اظهارنامه مالیاتی شما انجام میشود.

سؤالات متداول

بر اساس تبصره ماده 100 مالیات اگر مجموع فروش یا خدمات سالانه صاحبان مشاغل، تا صد برابر سقف معافیت مالیاتی تعیینشده از جانب سازمان شود. از ارائه مدارک مالی و دفاتر تجاری و ثبتنام اظهارنامه مالیات معاف میگردند.

خیر، بهرهمندی از تبصره ماده 100 مالیات تنها به اشخاص حقیقی اختصاص دارد. و اشخاص حقوقی مانند شرکتهای تجاری امکان استفاده از این مشوق مالیاتی را ندارند.